Le paysage financier des entreprises aux États-Unis en 2025 est plus dynamique que jamais, offrant aux PDG un éventail diversifié d’options de financement au-delà du système bancaire traditionnel.

Les prêts alternatifs ont augmenté en popularité, motivé par les progrès technologiques et une demande croissante de capitaux flexibles et accessibles. Des plates-formes de prêt d’égalité aux solutions, aux microlaves et aux banques numériques, ces alternatives Autonomiser les entreprises– en particulier les petites et moyennes entreprises et les startups – pour alimenter la croissance, innover et résoudre les défis économiques.

Ce guide complet explore les stratégies alternatives et les stratégies financières les plus pertinentes à la disposition des PDG américains, fournissant des informations exploitables pour prendre des décisions éclairées. En comprenant la mécanique de ces options, en abordant les considérations éthiques et en favorisant de solides relations avec les prêts, les chefs d’entreprise peuvent créer des cadres financiers résilients qui stimulent le succès à long terme et un avantage concurrentiel dans un marché en évolution.

Guide d’un PDG sur les plates-formes de prêt P2P (Peer-to-Peer)

Les prêts entre pairs se sont transformés en une pierre angulaire de financement alternatif, révolutionnant la façon dont les entreprises accèdent au capital en connectant les emprunteurs directement avec les investisseurs via des plateformes numériques, en contournant les intermédiaires bancaires traditionnels. Recherche de priorité Montre qu’en 2025, le marché mondial des prêts P2P est évalué à environ 176,5 milliards USD et devrait atteindre 1 380,80 milliards USD d’ici 2034, avec un taux de croissance annuel composé de 25,73%, selon la recherche de priorité. Cette croissance est motivée par des innovations telles que la notation du crédit et la blockchain dirigée par l’IA et la blockchain pour les transactions sécurisées.

Aux États-Unis, des plates-formes telles que LendingClub, Prosper et Funding Circle s’adressent aux entreprises de tailles variables, offrant des prêts de quelques milliers à des millions de dollars basés sur la solvabilité. Ces plateformes utilisent l’analyse des données pour des approbations plus rapides et des taux compétitifs par rapport aux banques, mais des défis tels que les frais de plate-forme (1 à 6% du montant du prêt) et des risques plus élevés par défaut pour les profils de crédit plus faibles persistent. L’incertitude réglementaire se profile également à mesure que le cadre P2P évolue.

Pour réussir, les PDG devraient maintenir de solides profils de crédit, comparer les conditions de la plate-forme et diversifier des sources de financement pour atténuer les risques. En tirant parti des prêts P2P stratégiquement, les entreprises peuvent sécuriser le capital rapidement et le prix de manière rentable, ce qui leur permet de saisir des opportunités de croissance et de répondre aux besoins financiers avec l’agilité.

Comment utiliser les prêts pour alimenter la croissance de votre entreprise

Les emprunts stratégiques peuvent propulser la croissance des entreprises en permettant l’expansion, l’innovation et la liquidité dans une économie compétitive. En 2025, les prêts aux petites entreprises, l’immobilier commercial, les prêts hypothécaires résidentiels et les prêts commerciaux et industriels sont les principaux moteurs des revenus pour les banques communautaires, comme indiqué par Banquier indépendant. Les PDG devraient aligner les prêts sur des objectifs tels que l’expansion du marché ou les investissements technologiques.

L’évaluation des conditions de prêt est cruciale pour garantir l’alignement sur la capacité financière. Les prêts à taux fixe offrent une prévisibilité, tandis que les prêts à taux variable peuvent avoir des taux initiaux inférieurs mais le risque augmente. Les calendriers de remboursement et les exigences de garantie ont également un impact sur les flux de trésorerie et le risque d’actifs. Une gestion efficace des flux de trésorerie, soutenue par des prévisions détaillées et un ratio de couverture de service de la dette d’au moins 1,25, garantit que les obligations de dette sont respectées sans les opérations de tension.

En traitant des prêts comme des outils de croissance, les PDG peuvent tirer parti du capital emprunté pour un succès durable, équilibrant les investissements stratégiques avec une discipline financière pour atteindre des objectifs à long terme.

Les considérations éthiques des prêts prédateurs sur le marché américain

Les prêts prédateurs, caractérisés par des taux d’intérêt d’exploitation et des termes déloyaux, restent une préoccupation importante aux États-Unis en 2024, 45 États et le District de Columbia a mis en œuvre les plafonds sur les frais de prêt, selon le Centre national de droit des consommateursmais des protections variables permettent des frais élevés dans certains États, piégeant les emprunteurs dans les cycles de la dette. Cela affecte particulièrement les petites entreprises et les communautés mal desservies.

Les PDG doivent hiérarchiser les pratiques de prêt éthique pour protéger leurs entreprises et ses parties prenantes, éduquer les équipes sur des signes prédateurs comme les frais cachés ou les tactiques agressives. Plaider pour les lois sur les prêts équitables et travailler avec des prêteurs réputés favorise la confiance et sauvegarde la réputation.

La diligence raisonnable éthique, y compris les examens approfondies des accords de prêt, est essentiel pour atténuer les risques. En confirmant la transparence et l’intégrité, les entreprises peuvent naviguer dans le paysage financier de manière responsable et maintenir la confiance des parties prenantes.

Un PDG examine soigneusement les états financiers pour prendre des décisions éclairées pour la croissance et la stratégie de son entreprise.

Explorer le rôle de Fintech dans la modernisation de l’industrie des prêts

Les sociétés fintech révolutionnent les prêts avec des solutions axées sur la technologie, représentant 500 milliards de dollars de prêts mondiaux en 2025, une fraction de la dette des ménages de 18 billions de dollars américains. Des innovations comme la notation du crédit AI et les paiements de blockchain améliorent la vitesse et la transparence. Les finances intégrées, telles que Buy-Now-Pay-Later, remodèlent l’accès au capital.

Des plateformes comme Kabbage et Ondeck offrent des applications automatisées et des approbations rapides, rationalisant le financement. Cependant, la confidentialité des données et la dépendance à l’égard de la technologie représentent les risques. Les PDG peuvent bénéficier de produits financiers sur mesure en s’associant à des fournisseurs de fintech réputés, en améliorant l’efficacité et la compétitivité.

Rester informé des tendances fintech permet aux entreprises de tirer parti de ces outils pour l’agilité financière, en équilibrant l’innovation avec une gestion minutieuse des risques pour optimiser les processus de prêt.

Un guide des microlaves pour les entrepreneurs américains

Les microlans sont une bouée de sauvetage pour les startups et les petites entreprises, offrant un capital accessible aux personnes non admissibles aux prêts traditionnels. En 2023, le Administration des petites entreprises a émis 87 millions de dollars de microlaves, soutenant plus de 5 500 entreprises, avec 35% d’aide à des entreprises appartenant à des Noirs et 15% de latino, selon la SBA. Ces prêts, allant de 500 $ à 50 000 $, financent des projets ou opérations à un stade précoce.

Les entrepreneurs devraient préparer des plans d’affaires robustes et comprendre les critères d’éligibilité pour obtenir l’approbation. L’utilisation stratégique des fonds pour le marketing ou les stocks peut créer une base solide et améliorer le crédit pour le financement futur. Travailler avec les prêteurs approuvés par SBA assure des conditions favorables.

Les microlaves permettent aux entrepreneurs de lancer et de maintenir des entreprises, offrant un tremplin critique pour la croissance sur un marché concurrentiel.

L’art de la négociation des prêts: conseils pour obtenir des conditions favorables

La négociation des conditions de prêt favorables est essentielle pour l’optimisation des stratégies de financement en 2025. Les PDG doivent évaluer leur situation financière, y compris les revenus et la dette, pour présenter un argument solide aux prêteurs. La comparaison des offres des banques, des plates-formes P2P et des fournisseurs de fintech exploite la concurrence pour de meilleures conditions.

Les conseils professionnels des experts financiers ou juridiques aident à naviguer dans des accords complexes, en évitant les pièges comme les pénalités de remboursement anticipé. L’établissement de relations avec les prêts par la transparence et la fiabilité améliore le pouvoir de négociation. Une préparation approfondie garantit que les termes s’alignent sur les objectifs commerciaux.

En abordant les négociations avec les connaissances et la confiance, les PDG peuvent obtenir des prêts flexibles et rentables, soutenant la stabilité financière et la croissance stratégique.

Comment tirer parti d’une fiducie ou d’un LLC pour les prêts financiers

Les structures juridiques comme les fiducies et les LLC offrent des avantages à assurer des prêts en améliorant la crédibilité et la flexibilité. Les fiducies protègent les actifs, tandis que les LLC offrent une protection contre la responsabilité et des avantages fiscaux, attrayant les prêteurs. Les accords d’exploitation clairs et la documentation appropriée démontrent la stabilité.

Les professionnels du droit consultant garantissent le respect des réglementations, le renforcement de la solvabilité. Ces entités peuvent accéder à des lignes de crédit plus importantes et à de meilleures conditions tout en protégeant les actifs. Tirer parti des fiducies ou des LLC crée un cadre financier robuste.

Les entreprises bénéficient d’une confiance accrue des prêts et d’une planification financière stratégique, ce qui permet une croissance avec une réduction des risques personnels et d’entreprise.

Comprendre le processus de réparation du crédit aux États-Unis

Un solide profil de crédit est essentiel pour obtenir des conditions de prêt favorables. En 2024, l’industrie américaine de la réparation de crédit a généré 6,6 milliards de dollars, par ConsumerAffairsreflétant la demande d’amélioration du crédit. Les PDG peuvent augmenter le crédit en examinant les rapports pour les erreurs, en payant des factures à temps et en réduisant la dette.

Les différences de disputes et le maintien d’une faible utilisation du crédit améliorent les scores. Les agences de réparation de crédit réputées peuvent guider la récupération à partir des revers, mais la vérification des fournisseurs évite les escroqueries. La gestion proactive du crédit améliore la capacité d’emprunt.

Des entreprises de crédit solides posent des entreprises pour de meilleures conditions et une stabilité financière, soutenant le succès à long terme dans un paysage concurrentiel.

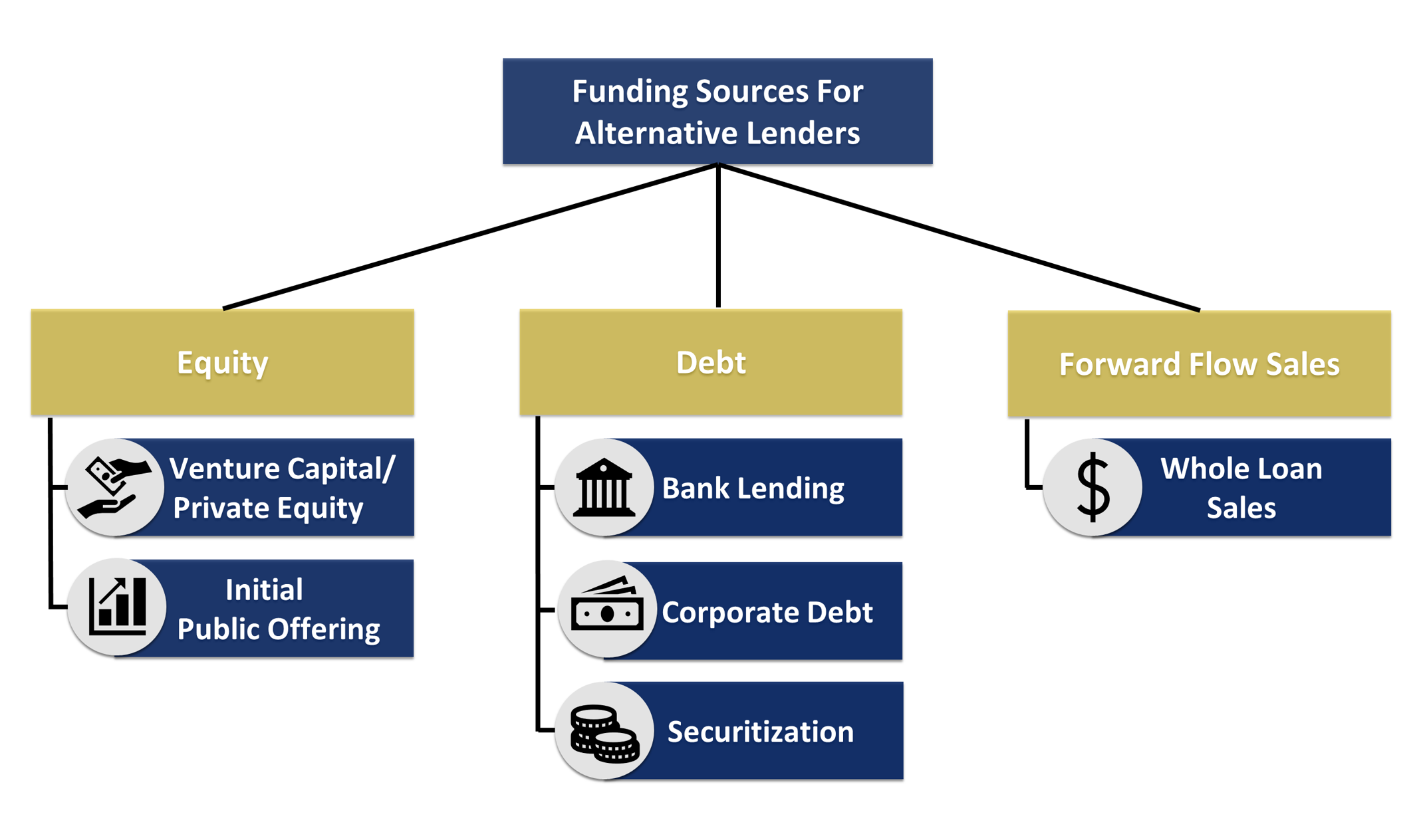

Un guide visuel de diverses méthodes de prêt, aidant les entreprises et les entrepreneurs à comprendre les options de financement en un coup d’œil.

L’avenir des prêts: ce que les PDG peuvent attendre des banques numériques

Les banques numériques remodèlent les prêts avec l’hyper-personnalisation et l’intégration de la crypto-monnaie en 2025. L’IA et l’apprentissage automatique permettent des approbations et des produits personnalisés plus rapides, tandis que les plates-formes mobiles améliorent l’accessibilité. Ces innovations répondent aux besoins commerciaux modernes.

Cependant, les banques numériques peuvent manquer de services personnalisés et la dépendance à la technologie soulève des problèmes de sécurité des données. Le partenariat avec les fournisseurs réputés débloque des outils comme l’analyse en temps réel, l’amélioration de la prise de décision. Rester informé des tendances assure l’alignement des objectifs commerciaux.

Les PDG peuvent tirer parti des banques numériques pour un accès efficace en capital, équilibrant l’innovation et la sécurité pour stimuler l’agilité financière.

Pourquoi chaque entreprise devrait avoir une relation solide avec un prêteur de la banque américaine

Malgré la montée en puissance des prêts alternatifs, de solides relations avec les prêteurs de banque américaine restent vitales. En 2025, les banques communautaires prévoient la croissance des prêts aux petites entreprises et commerciaux, par banquier indépendant. Ces relations offrent des lignes de crédit plus importantes et des termes préférentiels.

La transparence et les remboursements en temps opportun renforcent la confiance, débloquent des conseils financiers et des services supplémentaires comme la gestion de la trésorerie. Les banques assurent la stabilité pendant l’incertitude économique, complémentant un financement alternatif. La communication régulière renforce les partenariats.

En équilibrant les approches traditionnelles et alternatives, les PDG assurent le soutien financier et la résilience, ce qui stimule une croissance durable.

Les gens demandent également

Qu’est-ce que les prêts alternatifs aux États-Unis?

Les prêts alternatifs se réfèrent aux méthodes de financement non traditionnelles, notamment des prêts entre pairs, des plateformes fintech, des microlaves et des prêteurs en ligne qui opèrent en dehors des banques conventionnelles.

Comment les PDG peuvent-ils utiliser des prêts pour développer leur entreprise?

Les prêts peuvent financer l’expansion, les investissements technologiques et l’échelle opérationnelle, mais les PDG devraient peser le coût du capital avec les rendements projetés pour assurer la rentabilité.

Quels sont les risques des prêts prédateurs?

Les prêts prédateurs expose les entreprises à des taux d’intérêt excessifs, des conditions déloyales et des dommages de réputation. La diligence raisonnable éthique et la conscience réglementaire sont essentielles pour atténuer les risques.

Les microlans conviennent-ils aux startups?

Oui, les microlans fournissent des injections de capital plus petites idéales pour les startups, les aidant à créer des crédits et à financer des projets essentiels à un stade précoce.

Comment les banques numériques changent-elles de prêts?

Les banques numériques offrent des approbations plus rapides, des évaluations de crédit axées sur l’IA et des plateformes mobiles axées sur les mobiles, permettant aux PDG d’accéder plus efficacement au capital.

Conclusion

Les prêts alternatifs et les stratégies financières fournissent aux PDG américains une boîte à outils polyvalente pour accéder au capital, gérer les risques et stimuler la croissance en 2025. LE LADENDAT-TO PERER, INNOVATIONS FINTECH, MICROLASTES ET BANDES numériques offrent des solutions flexibles adaptées à des besoins divers. Des normes éthiques, de solides profils de crédit et des relations robustes des prêts sont essentielles au succès. La combinaison de la stabilité de la banque traditionnelle avec l’agilité alternative d’options permet aux entreprises de construire des cadres financiers résilients, d’assurer un succès durable et un avantage concurrentiel dans un paysage économique en évolution.